Indonesia tiene una base jurídica en el artículo 23A de la Constitución de 1945 (UUD 1945) para el impuesto de sociedades.

Existen varios tipos de impuestos en Indonesiasobre todo para las empresas. Si es usted extranjero y piensa abrir un negocio, es importante que los conozca. Aquí está la información fiscal en Indonesia que usted debe saber:

Impuesto de sociedades en Bali e Indonesia

La tributación en Indonesia de las empresas residentes está sujeta a impuestos sobre sus ingresos globales. Las empresas extranjeras que desarrollan su actividad a través de un establecimiento permanente (EP) en Indonesia asumen obligaciones fiscales similares a las de los contribuyentes residentes.

El impuesto de sociedades en Indonesia está fijado en el 22% del beneficio neto. Sin embargo, las nuevas empresas o determinados sectores pueden beneficiarse de un determinado régimen fiscal.

Disfrute de ventajas fiscales adaptadas a las pequeñas empresas

Las empresas con un volumen de negocios anual de hasta 50.000 millones de rupias (IDR) pueden beneficiarse de un descuento fiscal del 50% sobre el tipo normal. Este tipo reducido se aplica proporcionalmente a los ingresos imponibles sobre la parte de la facturación bruta hasta 4.800 millones de IDR.

Las empresas con una facturación bruta no superior a 4.800 millones de IDR están sujetas a un tipo final del impuesto sobre la renta del 0,5% basado en la facturación. Particularmente del régimen, los contribuyentes están obligados a instalar el CIT sobre una base mensual con el principio de autoevaluación.

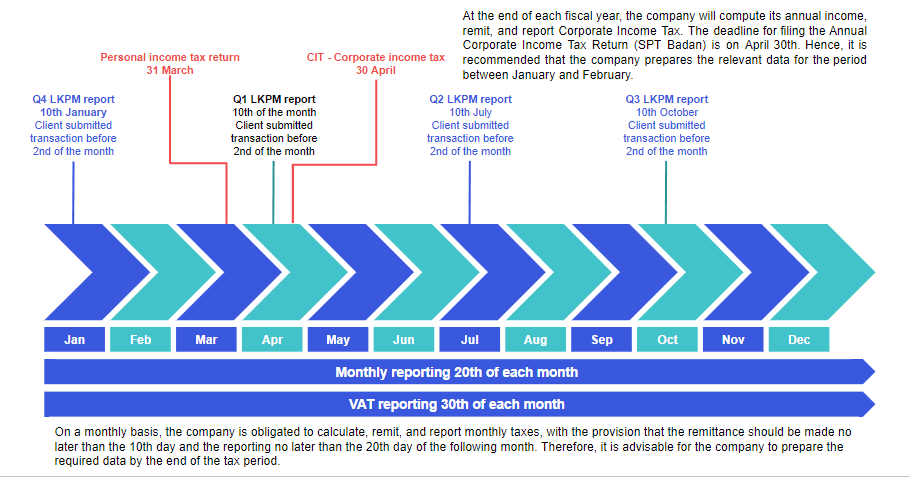

Por lo tanto, planificación fiscal es necesaria porque la declaración anual del impuesto sobre la renta (SPT) debe presentarse a más tardar a finales de abril del ejercicio fiscal siguiente.

Fiscalidad de las sucursales en Indonesia

El impuesto sobre los beneficios de las sucursales (BPT) es un impuesto adicional que grava los establecimientos permanentes (EP) y que complementa el impuesto de sociedades (CIT). El tipo del BPT es del 20% y grava el beneficio neto del establecimiento permanente. No obstante, este tipo puede estar sujeto a reducción en función de la declaración de un convenio fiscal entre el lugar de residencia fiscal de la Sucursal. En particular, se concede una exención del impuesto sobre los beneficios de la sucursal si el beneficio neto después de impuestos del establecimiento permanente se reinvierte en Indonesia, siempre que cumpla determinados requisitos. Esta disposición sirve de incentivo para la reinversión estratégica en el panorama empresarial indonesio.

No vuelva a preocuparse por los impuestos y la contabilidad

Ocuparse de las finanzas, los impuestos y la contabilidad puede resultar abrumador, especialmente para un extranjero en Indonesia. Permítanos guiarle a través de procesos como el cálculo de impuestos, nóminas, impuestos personales o de sociedades, inversiones a corto plazo, análisis de balances y mucho más.

Con ILA a su lado, nada puede salir mal. Programe una consulta gratuita hoy mismo u obtenga más información sobre nuestros servicios fiscales y contables.

Pagos y plazos del impuesto de sociedades en Indonesia

Gastos empresariales deducibles y no deducibles en Indonesia

Una empresa que empieza en Indonesia no tiene ventajas con los gastos deducibles durante los 3 primeros años. De hecho, la Agencia Tributaria aplica el impuesto sobre los ingresos y no sobre el beneficio neto. Sin embargo, sigue siendo importante registrar los gastos con el fin de mantener el balance y PnL (pérdidas y ganancias) de la empresa para llenar el informe LKPM a cabo cada trimestre.

La mayoría de los gastos de la empresa son deducibles. Incluyen:

- salarios

- alquilar

- donativos

- gastos relacionados con la actividad empresarial

Sin embargo, la Agencia Tributaria no reconoce como deducibles los gastos que se indican a continuación:

- alquiler para uso privado

- impuestos y sanciones

- reembolso a un empleado si el gasto no está relacionado con la actividad de la empresa (para evitar la retención a cuenta y el impuesto sobre el salario)

Lea también: De Dubai a Bali : Tratado fiscal entre Indonesia y los EAU

Otros impuestos

Impuestos regionales

Los contribuyentes del impuesto de sociedades pueden incurrir en diversos impuestos y retribuciones regionales, con tipos que oscilan entre un mínimo del 0,2% y un máximo del 75%. Estos tipos se aplican a un conjunto diverso de valores de referencia establecidos por los respectivos gobiernos regionales. Los negocios como hoteles, restaurantes, villas, alquileres, spas, gimnasios tienen que pagar un impuesto local llamado PB1. El tipo es variable en instancia del 10 al 12,5%.

Impuesto de importación en Indonesia

Impuesto de lujo sobre bienes de importación en Indonesia

A pesar de una normativa de 2021, algunos productos siguen sujetos a un impuesto de lujo en Indonesia. Este impuesto suele aplicarse además del IVA.

Derechos de importación

Las empresas importadoras o residentes tienen que hacer frente a los derechos de importación, además del IVA. Los códigos SA son primordiales para determinar el importe correcto del impuesto.

Retención a cuenta

En concreto, el sistema fiscal indonesio exige que un contribuyente pague un impuesto por un pago realizado a otro contribuyente. La parte A que compra un servicio o paga un dividendo a otro contribuyente tiene que retener un impuesto y necesita el número de identificación fiscal de la segunda parte para pagar en su nombre. Este importe oscila entre el 2 y el 10% en función del tipo de pago.

Los contribuyentes están sujetos a una retención fiscal del 20% por cualquier pago realizado a un no residente. Es importante planificar de antemano los precios de transferencia para optimizar el pago de impuestos.

Lea también: Planificación fiscal: Cómo optimizar la fiscalidad en Indonesia

Plusvalía y tipo de interés

El sistema trata la plusvalía como renta y aplica la normativa fiscal descrita anteriormente. Se aplica un tipo de retención a cuenta del 15% sobre el importe bruto de los intereses. El WHT aplicado a nivel nacional sobre estos intereses sirve como crédito fiscal, compensándose con los tipos normales del impuesto sobre la renta del 22% para los contribuyentes del impuesto de sociedades.

IVA en Indonesia

La ley del Impuesto sobre el Valor Añadido (IVA) en Indonesia permite al gobierno ajustar el tipo del IVA entre el 5% y el 15%. A partir del 1 de abril de 2022, el tipo de IVA aplicable a las entregas de bienes y servicios dentro de Indonesia es del 11%, con excepciones.

Las empresas pueden exportar al 0%, mientras que la importación de bienes soporta un IVA del 11%. Determinados servicios relacionados con bienes muebles e inmuebles fuera de la zona aduanera están sujetos al 0% de IVA, incluidos la fabricación por encargo, los servicios de reparación y el asesoramiento para la construcción.

Los servicios prestados dentro de la zona aduanera a clientes de fuera están sujetos al IVA estándar del 11%. El consumo de servicios y bienes intangibles extranjeros, entregados a través del comercio electrónico a usuarios de Indonesia, está sujeto a un IVA del 11%. El IVA se devenga en el momento en que la empresa entrega los bienes o presta los servicios. La declaración del IVA es un requisito mensual, y el pago y la declaración deben realizarse antes del último día del mes siguiente a la entrega imponible.

Con la normativa sobre impuestos en Indonesia, es sin duda una preocupación para quienes inicien un negocio en el país. Póngase en contacto con nosotros para recibir asesoramiento asesoramiento fiscal que pueden facilitar el funcionamiento de su empresa.