В статье 23A Конституции 1945 года (UUD 1945) Индонезии закреплено правовое основание для взимания налога на прибыль с корпораций.

Существуют различные виды налогов в Индонезииособенно для корпораций. Если вы иностранец, планирующий открыть свой бизнес, важно разобраться в них. Вот информация о налогах в Индонезии, которую вы должны знать:

Корпоративный подоходный налог на Бали и в Индонезии

Налогообложение в Индонезии для корпораций-резидентов предполагает налогообложение их глобального дохода. Иностранные компании, ведущие бизнес через постоянное представительство (ПП) в Индонезии, несут аналогичные налоговые обязательства, что и налогоплательщики-резиденты.

Налог на прибыль корпораций в Индонезии составляет 22% от чистой прибыли. Однако новые компании или определенные отрасли могут воспользоваться определенным налоговым режимом.

Пользуйтесь налоговыми льготами, специально разработанными для малых предприятий

Корпоративные налогоплательщики с годовым оборотом до 50 миллиардов рупий (IDR) имеют право на 50-процентную налоговую скидку от стандартной ставки. Эта льготная ставка применяется пропорционально налогооблагаемому доходу на часть валового оборота до 4,8 млрд IDR.

Предприятия с валовым оборотом, не превышающим 4,8 миллиарда IDR, облагаются окончательным подоходным налогом по ставке 0,5% от оборота. В рамках этого режима налогоплательщики обязаны ежемесячно уплачивать КПН по принципу самооценки.

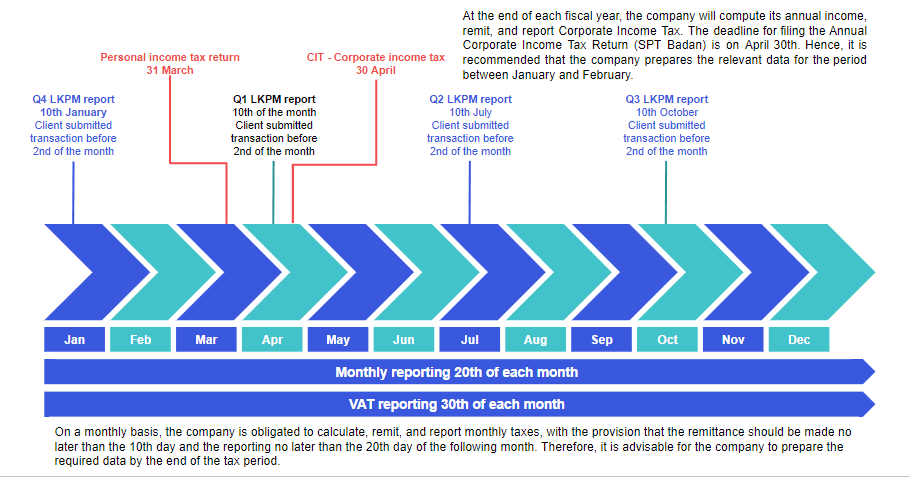

Поэтому, налоговое планирование необходимо, поскольку годовая декларация о доходах (SPT) должна быть подана не позднее конца апреля следующего налогового года.

Налогообложение филиалов в Индонезии

Налог на прибыль филиала (BPT) - это дополнительный налог, которым облагается постоянное представительство (ПП), дополняющий корпоративный подоходный налог (КПН). Ставка BPT составляет 20% и взимается с чистой прибыли ПП. Однако эта ставка может быть снижена на основании налогового соглашения между странами, где филиал является налоговым резидентом. Примечательно, что освобождение от налога на прибыль филиала предоставляется, если чистая прибыль после уплаты налогов ЧП реинвестируется в Индонезии, при условии, что она соответствует определенным требованиям. Это положение служит стимулом для стратегических реинвестиций в индонезийский бизнес.

Никогда больше не беспокойтесь о налогах и бухгалтерском учете

Работа с финансами, налогами и бухгалтерией может оказаться непосильной задачей, особенно для иностранца в Индонезии. Мы поможем вам разобраться с такими процессами, как расчет налогов, начисление заработной платы, личный или корпоративный налог, краткосрочные инвестиции, анализ бухгалтерского баланса и многое другое.

Вместе с ILA ваша деятельность и инвестиции в безопасности. Запланируйте бесплатную консультацию сегодня или узнайте больше о наших налоговых и бухгалтерских услугах.

Платежи и сроки уплаты корпоративного подоходного налога в Индонезии

Понимание вычитаемых и невычитаемых расходов на ведение бизнеса в Индонезии

Первые 3 года компания, открывающаяся в Индонезии, не имеет никаких преимуществ в отношении вычитаемых расходов. Действительно, налоговая служба начисляет налог на доход, а не на чистую прибыль. Тем не менее, важно регистрировать расходы, чтобы вести баланс и PnL (прибыль и убытки) компании для заполнения отчета LKPM каждый квартал.

Большая часть расходов компании относится к вычетам. К ним относятся:

- зарплата

- аренда

- пожертвования

- расходы, связанные с предпринимательской деятельностью

Однако налоговая служба не признает указанные ниже расходы в качестве вычета:

- аренда для частного использования

- налоги и штрафы

- возмещение расходов сотрудника, если эти расходы не связаны с деятельностью компании (чтобы избежать налога у источника выплаты и налога на заработную плату)

Читайте также: Дубай - Бали: налоговый договор Индонезии и ОАЭ

Прочие налоги

Региональные налоги

Корпоративные налогоплательщики могут облагаться различными региональными налогами и отчислениями, ставки которых варьируются от минимальных 0,2% до максимальных 75%. Эти ставки применяются к различным базовым величинам, устанавливаемым соответствующими региональными органами власти. Предприятия, такие как отели, рестораны, виллы, арендаторы, спа-салоны, фитнес-центры, должны платить местный налог, называемый PB1. Ставка варьируется от 10 до 12,5%.

Налог на импорт в Индонезии

Налог на роскошь на импортные товары в Индонезии

Несмотря на принятое в 2021 году постановление, некоторые товары в Индонезии по-прежнему облагаются налогом на роскошь. Этот налог обычно применяется поверх НДС.

Импортная пошлина

Импортеры или компании-резиденты должны уплачивать импортную пошлину в дополнение к НДС. Коды ТН ВЭД имеют первостепенное значение для определения правильной суммы налога.

Налог у источника при оплате

В частности, индонезийская налоговая система требует, чтобы налогоплательщик платил налог с платежа, произведенного другому налогоплательщику. Сторона A, покупающая услугу или выплачивающая дивиденды другому налогоплательщику, должна удержать налог и требует налоговый номер второй стороны, чтобы заплатить от своего имени. Эта сумма составляет от 2 до 10 % в зависимости от типа платежа.

Налогоплательщики обязаны удерживать налог в размере 20% с любого платежа, произведенного нерезиденту. Трансфертное ценообразование важно планировать заранее, чтобы оптимизировать налоговые платежи.

Читайте также: Налоговое планирование: Как оптимизировать налогообложение в Индонезии

Прирост капитала и Процентная ставка

Система рассматривает прирост капитала как доход и применяет налоговые правила, описанные выше. Ставка налога у источника в размере 15 % применяется к валовой сумме процентов. Налог на добавленную стоимость, начисленный на эти проценты внутри страны, используется в качестве налогового кредита, зачитываемого против стандартной ставки налога на прибыль в размере 22% для корпоративных налогоплательщиков.

НДС в Индонезии

Закон о налоге на добавленную стоимость (НДС) в Индонезии разрешает правительству регулировать ставку НДС в диапазоне от 5 до 15 %. С 1 апреля 2022 года ставка НДС при поставках товаров и услуг на территории Индонезии составляет 11 %, за исключением следующих случаев.

Компании могут экспортировать товары по ставке 0%, в то время как импорт товаров облагается НДС по ставке 11%. Некоторые услуги, связанные с движимыми и недвижимыми товарами за пределами таможенной территории, подпадают под 0% НДС, включая платное производство, ремонтные услуги и консультации по строительству.

Услуги, оказываемые на таможенной территории для клиентов за ее пределами, облагаются стандартным НДС в размере 11%. Потребление иностранных услуг и нематериальных товаров, поставляемых через электронную коммерцию пользователям в Индонезии, облагается НДС в размере 11%. НДС подлежит уплате по принципу начисления в момент поставки компанией товаров или услуг. Подача декларации по НДС является ежемесячным требованием, при этом оплата и подача декларации должны быть произведены до последнего дня месяца, следующего за облагаемой налогом поставкой.

Налоговое регулирование в Индонезии, безусловно, является предметом беспокойства для тех, кто начинает бизнес в этой стране. Свяжитесь с нами чтобы получить финансовую и налоговые консультации услуги, которые могут облегчить ведение вашего бизнеса.